主な住宅ローン商品タイプをご紹介いたします。 どのローンを利用するのか、しっかり考えていきましょう。

公的ローン

財形住宅融資で商品タイプは「5年固定金利型」となります。返済途中に金利が上昇しても、影響を受けないことから、安定した返済計画を立てることができます。

民間ローン

完全固定金利型

借入期間中の金利がずっと固定される商品。借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

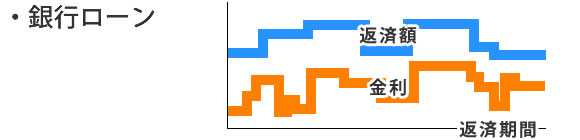

変動金利型

3年間、5年間などというように一定期間は金利が固定されていて、その期間が終了した時点で、再度金利を設定し(固定期間を選択するか変動金利とするか)、その金利によって返済額が見直されるタイプです

住宅購入の総予算

住宅購入の総予算 住宅ローンの種類

住宅ローンの種類 総予算を算出してみる

総予算を算出してみる 会社別建物費用の違い

会社別建物費用の違い